Substanzloses Geld und der „Schein“ in meiner Hand

Im Prinzip spricht nichts gegen Papiergeld und es ist grundsätzlich eine gute und sinnvolle Idee. Mit dem Papiergeld wäre alles in bester Ordnung, wenn es nicht beliebig vermehrt werden würde und jeder Papierschein einem realen Gegenwert in Form von Diensten und Produkten entsprechen würde. So war es am Anfang auch einmal geplant. Allerdings geben Staaten ebenso wie die meisten Bürger so gut wie immer mehr Geld aus als sie zur Verfügung haben. Die Geschichte lehrt uns, dass die Herrscher deshalb in der Regel folgende Maßnahmen ergreifen: Sie erhöhen die Steuern und Abgaben, sie verschulden sich und/oder sie erhöhen die Geldmenge. Wir sehen heutzutage, dass die ersten beiden Möglichkeiten nahezu ausgeschöpft sind und seit geraumer Zeit verstärkt auf die letzte zurückgegriffen wird.

Was mit unserem Geld nicht stimmt

In den letzten dreißig Jahren haben sich die weltweit hergestellten Produkte und Dienste in etwa vervierfacht, die Geldmenge in diesem Zeitraum jedoch vervierzigfacht (Professor Hamer). Seit dem Ausbruch der Krise haben alle großen Notenbanken – die amerikanische FED, die europäische Notenbank, die Chinesische und die Japanische – die Geldmenge massiv erhöht. Das heißt, es steht der enorm wachsenden Menge an bedruckten Papierscheinen nur eine begrenzte Anzahl an Waren und Dienstleistungen gegenüber. Ein Großteil der Geldscheine ist damit ungedeckt und schlichtweg „wertlos“. Es ist so, als würden in einer Kantine, die vierhundert Mahlzeiten zubereitet, insgesamt viertausend Essensmarken ausgegeben, die ständig an Wert verlieren. Über kurz oder lang würden aus den netten Kollegen erbitterte Feindeim Kampf um die Speisen und die kollegialen Verhaltensregeln würden ad acta gelegt. So wird es in absehbarer Zeit auf der Welt mit dem Geld ebenso geschehen. Über gewisse Zeiträume wird viel von dem überschüssigen Geld von den Märkten und den Menschen „absorbiert“, d.h. die Preise und Werte blähen sich auf (Inflation). Das Leben wird, teurer, die Menschen müssen für ihren Lebenserhalt mehr arbeiten und trotzdem bleibt weniger oder nichts übrig.

Irgendwann beginnen die Menschen an diesem Geld zu zweifeln und wollen es von der Bank abholen. Dann erkennen sie, dass sie ihr Geld entweder nicht bekommen, weil es so viel tatsächlich nicht gibt. Oder sie bekommen ihr Geld und realisieren, dass es dafür kaum noch Waren gibt. Allein den Deutschen wird ein Vermögen von zehn Billionen Euro zugeschrieben, davon etwa ein Drittel in reinen Papiergeldanlagen wie Festgeldern, Sparbüchern, Rentenverträgen, Bundesschatzbriefen usw. Stellen Sie sich vor, sie würden jetzt alle aufgrund alarmierender Nachrichten zu den Banken rennen und ihre Ersparnisse abheben wollen. Sie würden ihr Geld nicht bekommen und der Betrug würde auffliegen. Ein Aufstand wäre die zwangsläufige Folge. Um solche „Bankruns“ zu verhindern, ist die Regierung bereit, enorm viel (Steuer-) Geld für verschiedene Rettungsmaßnahmen aufzuwenden.

So genannte „Runs“ gibt es übrigens nur bei Banken

Ist Ihnen klar, dass es die Gefahr eines solchen „Runs“ nur bei den Banken gibt? Sie sind die einzigen Firmen, die diesen legalen Betrug mit Billigung der Obrigkeit fortwährend praktizieren dürfen. Keine andere Firma, wie zum Beispiel ein Autohersteller, dürfte mehr Waren, sprich Autos verkaufen, als er produzieren und liefern kann. Solche Unternehmen würden sofort als Betrüger angeklagt werden. Doch mit Geld darf solch ein Hütchenspiel legal getrieben werden. Obwohl es die wichtigste Grundlage unseres Lebens ist, gelten hier offensichtlich völlig andere Regeln. Und der Gesetzgeber drückt großzügig beide Augen zu, wie die nachfolgende Aussage des Autors und Ökonomen Murray Newton Rothbart prägnant belegt:

„Die Bank schafft neues Geld aus der Luft und muss es nicht wie alle anderen durch Produktion und Verkauf ihrer Dienste erwerben. Kurzum die Bank ist bereits jetzt und zu jeder anderen Zeit bankrott. Doch diese Zahlungsunfähigkeit kommt nur zum Vorschein, wenn die Kunden Verdacht schöpfen und einen „Run“ auf die Bank lostreten. Bei keinem anderen Unternehmen lässt sich das Phänomen des „Runs“ beobachten. Kein anderes Unternehmen kann über Nacht in den Ruin getrieben werden, nur weil seine Kundschaft beschließt, ihr Eigentum zurückzufordern. Kein anderes Unternehmen schafft fiktives neues Geld, das sich in nichts verflüchtigt, sobald man es einmal nüchtern beurteilt.“

Die Geldschöpfung aus dem Nichts – auch Giralgeld genannt – ist eine der eklatanten Ursachen der jetzigen Krise und müsste rasch abgeschafft werden, wenn die Fahrt in den Abgrund gestoppt werden soll. Denn unser heutiges (Papier)Geld – ohne eigenen inhärenten Wert – funktioniert nur durch Akzeptanz und Vertrauen. Wo Beides zu schwinden droht, hilft der Gesetzgeber mit der Bestimmung des Geldes zum gesetzlichen Zahlungsmittel nach, um dessen Verwendung zu erzwingen. Jedoch wird dieser staatliche Zwang den Markt in nächster Zeit kaum verändern können. So fordern auch seriöse Ökonomen wie Thorsten Polleit seit langem, das jetzige Geldsystem zu ersetzen, weil es uns in immer schwerere Krisen treibt. Er plädiert für Geld, über das nicht der Staat, sondern der Verbraucher entscheidet und er ist überzeugt, dass sich so auf Dauer ein mit Rohstoffwerten oder Edelmetallen gedecktes Geld durchsetzen wird, so wie es derzeit auch China und Russland fordern.

Die unendliche Verschuldung und das legale Schneeballsystem

Unsere heutige Wirtschaft basiert auf Schulden, die niemals getilgt werden (können), sondern fortlaufend durch neue refinanziert werden. Dies wurde an der Staatsschuldenkrise deutlich, die die Eurozone seit knapp fünf Jahren fest im Griff hat. Die Staaten geben Anleihen aus, die sie später durch neue refinanzieren. Verliert ein Land das Vertrauen der Anleger, muss es zunächst höhere Zinsen bezahlen (außer dieser werden wie derzeit nach unten manipuliert) und reicht dies nicht, wird es (noch) von anderen Staaten, anderen Notenbanken, dem IWF oder der Weltbank „gerettet“. Griechenland wäre ohne diese Eingriffe schon lange Pleite und aus dem Euroverbund ausgeschieden (trotzdem wird dies letztendlich unausweichlich sein).

Heutzutage ist nahezu jeder verschuldet; egal ob es sich um Privatpersonen, Firmen, Städte, Gemeinden, Länder usw. handelt. Es hat sich eingebürgert, dass man für Anschaffungen nicht extra spart, sondern einfach ein Darlehen aufnimmt. Was ist das Problem? Es wurden einige kaum bekannte bzw. beachtete Systemfehler in unser Geldwesen eingewoben, die es nach einer gewissen Zeit immer schwerwiegender belasten. Kaum jemand weiß, woher unser Geld eigentlich kommt. Fragen Sie mal jemanden, wie Geld entsteht und Sie werden kaum eine Person finden, die hier mit Sicherheit eine klare Antwort geben kann. Wissen Sie es?

Ihre Bank „macht“ Geld

Geld kommt als Schuldgeld auf die Welt. Geld entsteht in dem Moment, wenn jemand ein Darlehen aufnimmt. Dieses Schuldgeld wird von großen Notenbanken erzeugt, aber auch von der Bank um die Ecke. Und dies geschieht folgendermaßen: Eine Person spart und bringt bspw. einen Betrag in Höhe von 10.000 Euro auf die Bank und legt es dort auf ein Sparkonto. Zeitgleich kommt eine andere Person zur Bank und fragt nach einem Kredit über 100.000 Euro. Die Bank benötigt – anders als Sie vielleicht denken mögen – KEINE zehn weitere Personen, die dort jeweils 10.000 Euro als Sparguthaben anlegen, sondern es reicht eine Reserve von zwei bis zehn Prozent um solch ein Darlehen auszugeben. Den Rest – in unserem Beispiel also 90.000 Euro erzeugt sie auf Knopfdruck und erschafft in diesem Moment Geld aus dem Nichts und verdient daran Zinsen. Ein weiterer unglaublicher Betrug der Geldelite am normalen Bürger, der auf der ganzen Welt praktiziert wird.

Ich habe meine Bankberaterin bei der Stadtsparkasse München gefragt und sagte zu ihr „sie sind ja eine Geldgöttin, weil sie Geld machen“ und sie antworte lächelnd „nein, ich bin nur angestellt beim Geldgott“. Weiter erklärte sie freimütig, das erzeugte Geld nenne man Buch- oder Giralgeld. Das müssen Sie sich auf der Zunge zergehen lassen: Sie halten einen Geldschein in der Hand und dachten bisher vermutlich, Sie hätten hier etwas Werthaltiges, einen wirklichen Anspruch in der Hand. Aber in Wirklichkeit werden in jeder Sekunde, in jeder Stunde unzählige weitere Scheine aus dem Nichts hergestellt und verwässern den Wert Ihres Geldes und Ihrer Ersparnisse.

Der tödliche Trick in unserem Geldsystem

Die Bank erschafft hier den Darlehensbetrag aus dem Nichts, aber nicht die dafür zu zahlenden Zinsen. Auf das eben angesprochene Darlehen über 100.000 Euro müssen ja bekanntlich Zinsen bezahlt werden. Woher kommt dieses Geld? Dieses wird bei dem obigen Vorgang nicht geschaffen, sondern der Darlehensnehmer muss diese Zinsen durch mehr Arbeit und durch einen höheren Einsatz in Konkurrenz zu seinen Mitmenschen erwirtschaften oder diesen abjagen. Das ist der Grund für den unaufhörlichen Wachstumszwang in der Wirtschaft. Ein Mechanismus, der allen das Leben erschwert und trotzdem nie genügend abwirft. Bei den unvorstellbar hohen Darlehenssummen kann man auch mit dem größtmöglichen Einsatz dieses zusätzliche Geld nicht verdienen, denn es ist schlicht und einfach nie genügend Gegenwert vorhanden.

Also sind die Menschen gezwungen, dafür wiederum Darlehen aufzunehmen. Und so geht es irgendwann Allen wie einem Schiffsbrüchigen, der Durst hat und Meerwasser trinkt. Je mehr er trinkt, desto mehr trocknet er aus und desto durstiger wird er, bis er qualvoll stirbt. Das ist ein systemischer Fehler in unserem heutigen Geldsystem, der direkt in den Abgrund führt. Zudem ist dieser Neuverschuldungszwang wie ein Schneeballsystem, dass nur so lange funktioniert, wie neues Geld von unten zufließt. Wir sehen aber, dass diese Quellen nun versiegen und infolgedessen kollabiert das Schuldensystem.

Da die Politik in den vergangenen Jahrzehnten maßgeblich an diesem System der Verschuldung partizipiert hat – denn nur durch die immer weiter ausgedehnte Staatsverschuldung wurde die Erfüllung all der unsinnigen Wahlversprechen an diverse Wählergruppen überhaupt möglich – ist von dieser Seite keine Hilfe zu erwarten. Hier wurde sprichwörtlich der Bock zum Gärtner gemacht, denn die Politik wurde zum willfährigen Mittäter des Finanzwesens. Das liegt vor allem daran, dass sich das „Personal“ beider Bereiche oft überschneidet und in einer „Drehtür der Macht“ zwischen Parlamenten, Ministerien und Bankentürmen hin und her wechselt. Ein prominentes Beispiel während der Finanzkrise von 2008 war Jörg Asmussen, der heute beim Auswärtigen Amt arbeitet. Als Staatssekretär im Finanzministerium war er ab 2008 Triebkraft bei der Einführung des Handels von strukturierten Wertpapieren und hat somit zu den heutigen Problemen beigetragen. Anschließend, ab 2011, saß er in den zuständigen Gremien der EZB, die enorme Steuergelder an die Banken verteilten, die mit den wilden Spekulationen Milliarden verloren hatten. Zudem gehörte er dem Lenkungsausschuss des Bankenrettungsfonds SoFFin an, saß im Verwaltungsrat der Finanzaufsichtsbehörde Bafin und im „Wirtschaftsfonds Deutschland“, der ohne parlamentarische Kontrolle über Staatsbürgschaften für Unternehmen entscheidet. Noch Fragen?

Das Zinseszinssystem

Unser heutiges Geldwesen beinhaltet das Zinseszinssystem, der Zinszahlungen auf all die aus dem Nichts erschaffenen Schuldbeträge. Es sind Zinsen an Banken zu zahlen, die den verliehenen Geldbetrag quasi unbesichert aus dem Hut gezaubert haben (Buchgeldschaffung, siehe vorherigen Text) und somit ohne eine reale und werthaltige Gegenleistung den Lohn des Zinses vom Schuldner einstreichen. Hier wird also nur durch Verschuldung ein Abhängiger erschaffen, der sich künftig für den Zins abrackert. Ein Ausbeutungssystem, das ohne eine echte Leistung des Verleihers den Reichtum und die Wertschöpfung der Schuldner umverteilt – von unten nach oben. Der Zinseszins lässt die Schuld zumeist auf ein Mehrfaches des Darlehensbetrages anschwellen – ein einträgliches Geschäft für die Banken, moderne Sklaverei für die Schuldner.

Oft wird an dieser Stelle argumentiert, der Zins sei eine berechtigte Gebühr dafür, dass dem Verleiher während der Zeit des Verleihens der Nutzen seines Geldes und seiner Liquidität entgeht und er ja auch ein Ausfallrisiko habe. Das mag bei einem Verleihgeschäft zwischen Privatpersonen oder Unternehmen stimmen, doch stimmt das auch bei einer Bank, die den Kredit per Knopfdruck erzeugt hat?

Das berühmte Beispiel mit dem Josephs Pfennig – aus einem Pfennig werden…

Dieses Zinseszinssystem ist wie ein Krebsgeschwür, das mit immer größerer Geschwindigkeit wuchert und zum sicheren Tod führt. Ich führe das Beispiel des berühmten Josephspfennigs an: Hätte das Jesuskind im Jahre Null einen Pfennig mit fünf Prozent angelegt, so wäre durch den Zinseszinseffekt ein Wert entstanden, der sich auf etwa vierundzwanzigsextilliarden Euro bewegt. Dies ergäbe bei einem Goldpreis von zwanzig Euro pro Gramm einen Wert, welcher 136 Milliarden Erdkugeln aus purem Gold entspricht. Ohne den Zinseszinseffekt wäre es nur knapp ein Euro geworden. Diese einfache Rechnung berücksichtigt natürlich nicht die „Randbedingungen“, die im realen Wirtschaftsleben das Geldwachstum verlangsamen würden, doch sie veranschaulicht dennoch, dass der Zinseszins den zyklischen Zusammenbruch der Schuldenpyramide bedingt.

„Der Zinseszinseffekt ist das achte Weltwunder“. Mayer Amschel Rothschild

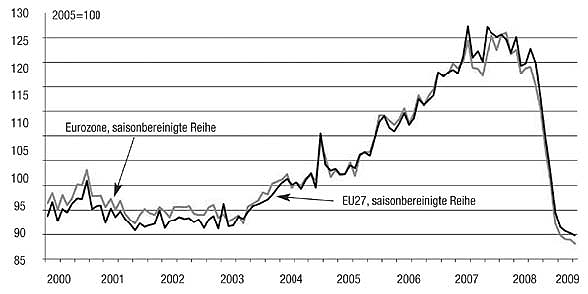

Das heutige Wirtschaftssystem benötigt ein ständiges Wachstum

Die nachfolgende Grafik zeigt den Einbruch der Wirtschaftsleistung im EU Raum. Hieraus erkennt man, dass wir uns im Jahr 2009 wieder auf dem Niveau von 2003 befanden.

Das Zinseszinssystem verstärkt den bereits erwähnten Zwang zum ständigen Wirtschaftswachstum derart, dass er bald die Möglichkeiten und Dimensionen unseres Planeten übersteigt. Raubbau an der Natur sowie Ausbeutung von Mensch und Material sind logische Folgen. Und es braucht weiterhin permanentes Wachstum, um die fortwährende Verschuldung und den Zins finanzieren zu können. Durch die dabei unvermeidlichen wirtschaftlichen Einbrüche verlieren wir jedes Mal Geld, das nicht mehr hereingeholt werden kann, was durch Aufsummierung unweigerlich zum Crash führen wird. Für unser auf Schulden aufgebautes System ist ein Wachstumsstopp oder auch nur eine Stagnation schon eine Zerreißprobe.

Das Zinseszinssystem verstärkt den bereits erwähnten Zwang zum ständigen Wirtschaftswachstum derart, dass er bald die Möglichkeiten und Dimensionen unseres Planeten übersteigt. Raubbau an der Natur sowie Ausbeutung von Mensch und Material sind logische Folgen. Und es braucht weiterhin permanentes Wachstum, um die fortwährende Verschuldung und den Zins finanzieren zu können. Durch die dabei unvermeidlichen wirtschaftlichen Einbrüche verlieren wir jedes Mal Geld, das nicht mehr hereingeholt werden kann, was durch Aufsummierung unweigerlich zum Crash führen wird. Für unser auf Schulden aufgebautes System ist ein Wachstumsstopp oder auch nur eine Stagnation schon eine Zerreißprobe.

Geld regiert die Welt – aber wer regiert das Geld?

Leider stellen sich bislang nur Wenige die zweite Frage. Dieses Nicht-Hinterfragen haben besonders findige Kaufleute schon immer als eine Art Einladung betrachtetet, die Welt mithilfe des Geldes ein wenig umzugestalten und sich zu Oberhäuptern superreicher Clans und Dynastien zu entwickeln. So wie Jakob Fugger (auch genannt Jakob der Reiche, 1459-1528) im Mittelalter die halbe Welt durch Kredite an ausgabewütige Herrscher unter seine Kontrolle brachte, haben es große Familien wie Rockefeller, Rothschild, Morgan, Loeb und andere vor allem mit der Gründung der privaten amerikanischen Notenbank FED im Jahre 1913 geschafft, mittels Kontrolle des US-Dollars ein nie dagewesenes Ausmaß an Reichtum und weltweiter Macht zu erlangen.

Sie kontrollieren mit der Weltreserve- und Transaktionswährung Dollar einen großen Teil des global umlaufenden Geldes und somit die Richtung vieler Entwicklungen in der Welt. Diese mächtigen Familien mehren damit ihren bereits jetzt schon unvorstellbaren Reichtum. Mayer Amschel Rothschild wurde folgendermaßen zitiert: „Gib mir die Kontrolle über die Währung einer Nation, dann ist es für mich gleichgültig, wer die Gesetze macht.“

Der ehemalige Präsident der Deutschen Bundesbank, Hans Tietmeyer, sagte beim Weltwirtschaftsforum in Davos bereits 1996 folgendes dazu: „Ich habe bisweilen den Eindruck, dass sich die meisten Politiker immer noch nicht darüber im Klaren sind, wie sehr sie bereits heute unter der Kontrolle der Finanzmärkte stehen und sogar von ihnen beherrscht werden.“

Die Machthaber nutzen ihre Möglichkeiten zu Lasten unserer Zukunft weidlich aus

Es ist längst kein Geheimnis mehr, dass die Notenbank Geld förmlich mit der digitalen Notenpresse erschafft. So schrieb Spiegel Online bereits am 25.06.2009:

„Die Notenbank der USA kauft sich daher selbst die Papiere ab, mit Geld, das sie vorher selbst gedruckt hat. Die Bilanz der FED hat sich seit 2007 mehr als verdoppelt. Die US-Notenbank ist damit eines der am schnellsten wachsenden Unternehmen der Welt. Ihr Geschäftszweck ist die wundersame Geldvermehrung.“

Mit diesem Spielgeld kaufen die mächtigen Familienclans weltweit Firmen, Immobilien, Edelmetalle, Rohstoffe usw. Man könnte dies auch als eine Art Sondersteuer oder Tribut bezeichnen, den diese Geldaristokratie der restlichen Welt auferlegt hat.

Angela Merkel sprich die Erpressung durch bestimmte Akteure in diesem Video an:

Was bedeutet dies nun für Sie und Ihr Leben?

Die eben aufgezählten Ursachen der Finanzkrise zeigen sehr klar, dass unser heutiges Geldsystem einige „selbstmörderische“ Fehler beinhaltet. Es ist in seiner aktuellen Form nicht zu retten, es muss zu einem Neubeginn durch einen Crash, eine Währungsreform, einen Währungsschnitt oder etwas ähnlichem kommen. In der Vergangenheit haben Papiergeldsysteme nur circa sechzig bis achtzig Jahre überdauert. Die letzte Weltwirtschaftskrise liegt gut achtzig Jahre zurück und die Aktuelle läuft auf Hochtouren…

Die enormen Rettungspakete, die Geldspritzen in Billionenhöhe und die Tatsache, dass Griechenland, Portugal, Spanien, Italien und andere Länder ständig vor dem Bankrott stehen, zeigt wie ernst die Lage ist. Auch die Bundesrepublik wird durch die hohe Exportabhängigkeit und die Rettungspakete, den ESM und die damit verbundenen Garantien nicht verschont. Die deutsche Wirtschaft wird mit einem Exportanteil von etwa dreißig Prozent mehr als die meisten anderen Länder von einem globalen Abschwung getroffen. Dieser würde binnen Monaten Millionen von Arbeitsplätze kosten und den Sozialetat der BRD sprengen. Deutschland ist der größte Wirtschaftsraum in Europa, weshalb es dann den Trend nach unten verstärken und den EU-Markt am meisten schwächen wird.

Was können Sie nun tun um Ihre Zukunft zu sichern?

Sie sitzen nun mitten drin und müssen in solch einem fragilen Umfeld Ihre berufliche Existenz, Ihre Ersparnisse, Ihre persönliche Versorgung usw. sichern. Sie sollten erkennen, dass hier eine konkrete Gefahr besteht und Sie Ihr Leben krisenfest gestalten müssen und bei der Gründung unserer eigenen Bank dabei sein…