Zinseszinseffekt – Hebelwirkung mit Folgen

Der Zinseszinseffekt beschreibt den Effekt der eintritt, wenn sich angelegtes Guthaben verzinst und der Zinsgewinn ebenfalls angelegt wird und sich verzinst. So steigt jedes Jahr das Guthaben durch Zins und Zinseszins. Am Anfang ist das Wachstum gering, später deutlich und ab einem bestimmten Punkt wächst es mit dem gleichbleibenden Exponenten (Hochzahl) von 2,718. Für Zinsen auf Schulden gilt das gleichermaßen nur spiegelbildlich. Das Verständnis dieses Effekts ist sehr wichtig um die Exponentialfunktion zu erfassen, die durch ihre übernatürliche Entwicklung, die Grenzen des menschlichen Erfassens herausfordert.

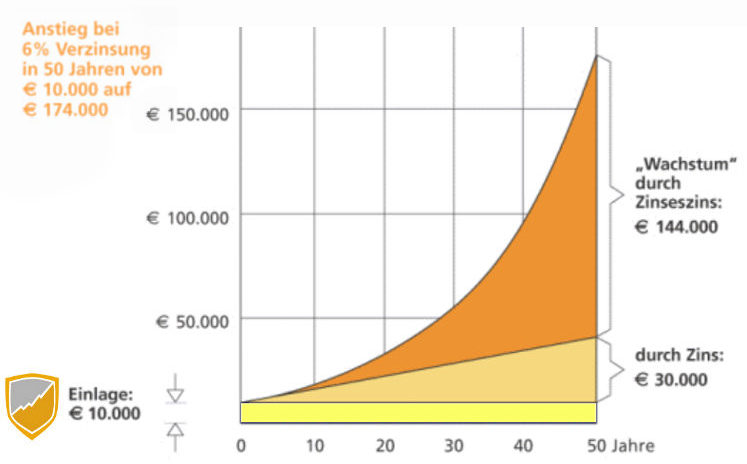

Das folgende Beispiel (Grafik) zeigt die Wirkung des Zinseszinseffekts, wenn ein Kapital von 10.000 Euro + Zinsertrag über 50 Jahre mit 6 % verzinst wird. Es ist sehr deutlich zu erkennen, dass die Wertentwicklung des Zinseszinses einen exponentiellen Verlauf hat. Das liegt daran, dass die Zinseszinsen, also der jährliche Zinsgewinn, ebenfalls verzinst wird. Der Zinseszinseffekt kann deshalb auch als Hebeleffekt bezeichnet werden.

Wie das Beispiel zeigt, würde eine Verzinsung von 6% jährlich auf 10.000 Euro nach 50 Jahren nur einen Zinsgewinn von 30.000 Euro verursachen. Das ist die Summe von 600 Euro (jährl. Zinsertrag) x 50 (Jahre). Wird aber neben dem Kapital von 10.000 Euro auch der Zinsertrag von 600 Euro ebenfalls für 50 Jahre angelegt und kontinuierlich verzinst (ohne Entnahme) wird allein dadurch ein Zinseszinsertrag von 144.000 Euro erzielt.

Zinseszinseffekt und Geldsystem

Der Zinseszinseffekt ist der zentrale Punkt um auch die Endlichkeit des bestehenden Geldsystems zu erkennen. Denn die globale Geldmenge hat sich durch expansive Kreditausweitung (Geldschöpfung aus dem Nichts) seit 1971 auf ein Vielfaches der globalen Wirtschaftsleistung ausgedehnt. Diese Geldmenge wurde durch Kredite erzeugt. Kredite sind jedoch Schulden die verzinst werden müssen. Allein durch die Finanzkrise und die Bankenrettung ist die Verschuldung der betroffenen Staaten im Durchschnitt um ca. 30% sprunghaft angestiegen. Um die hohe Verschuldung und Zinsbelastung zu relativieren, glauben viele Zentralbänker und Politiker, es bräuchte nur für einen angemessen langen Zeitraum eine Niedrig- oder Nullzinsphase sowie gleichzeitig Inflation, damit die Staaten die Zeit haben, durch Wirtschaftswachstum ihre Schuldentragfähigkeit wieder zu erlangen. Diese Vorstellung teilen wir nicht…

Zinseszinseffekt in der Lehrbuch-Ökonomie

Der bei der Staatsverschuldung wirkende Zinseszinseffekt kann bei ausreichendem Wirtschaftswachstum kompensiert werden. Wenn ein Staat seine Schulden mit 5% verzinsen muss und eine Inflationsrate von 3% vorliegt, so müsste das reale Wirtschaftswachstum jährlich nur 2% betragen, damit die reale Schuldenquote nicht steigt, wenn die Zinsen bei gleichhohen Altschulden durch Neuverschuldung bezahlt werden. In diesem Fall würden die Inflation und das reale Wirtschaftswachstum den Zinseszinseffekt dauerhaft kompensieren, da Inflation und Wirtschaftswachstum dem gleichen exponentiellen Wachstum wie der Zinseszinseffekt unterliegen. Die nominale Wachstumsrate der Staatseinnahmen entspricht dann dem Zinssatz der Staatsschulden. Reicht das Wirtschaftswachstum nicht aus um den Zinseszinseffekt vollständig zu kompensieren, so muss langfristig, entweder der Zinssatz sinken, die Inflation steigen oder jährlich der Teil der Zinslast aufgebracht werden, der nicht durch Inflation und Wirtschaftswachstum kompensiert wird. Bei einem realen Wirtschaftswachstum von 0% müsste jährlich mindestens die Differenz von Zinssatz und Inflation – in diesem Beispiel also 2% – aufgebracht werden, damit es auch auf Dauer nicht zu einer Überschuldung kommt.

Zinseszinseffekt in der Realität

Diese Lehrbuch-Vorstellung wird jedoch durch die Realität widerlegt, denn Wirtschaftswachstum und Inflation sind keine kontinuierlich annehmbaren Größen, weil beide von vielen Faktoren abhängen. Insbesondere die Zyklen der Geldmengen-Ausweitung und Geldmengen-Schrumpfung – also die Boom- und Bust-Phasen die durch die Geldschöpfung der Geschäftsbanken seit den 90er jahren regelmäßig ausgelöst werden (siehe Geldsystem) – erlauben kein kontinuierliches sondern nur ein zyklisches Wirtschaftswachstum und genauso ist es mit der Inflation. Aus diesem Grund kann das Wirtschaftswachstum bei gleichzeitiger Inflation nie exponentiell sein, was aber erforderlich wäre um die vorausgegangene exponentielle Entwicklung der Zinslasten kompensieren zu können. Dadurch verlängert sich die Zeit, die erforderlich ist, damit hoch verschuldete Staaten ihre Schuldentragfähigkeit wieder erlangen, um ein Vielfaches. Das Beispiel Japan zeigt es: In über 25 Jahren ist es nicht gelungen das Wirtschaftswachstum so zu steigern, dass die Verschuldung (von der ein Großteil in nur 10 Jahren aufgebaut wurde) im Verhältnis sinkt. Japan hatte den gleichen Fehler begangen wie später die USA und Europa, durch übermäßige Kreditvergabe die Geldmenge weit über die Wirtschaftsleistung auszudehnen

Fazit: Die Staatsschulden können niemals zurückgezahlt werden…

Hier eine Bank, die zinsfrei ist: